Contoh Makalah Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah

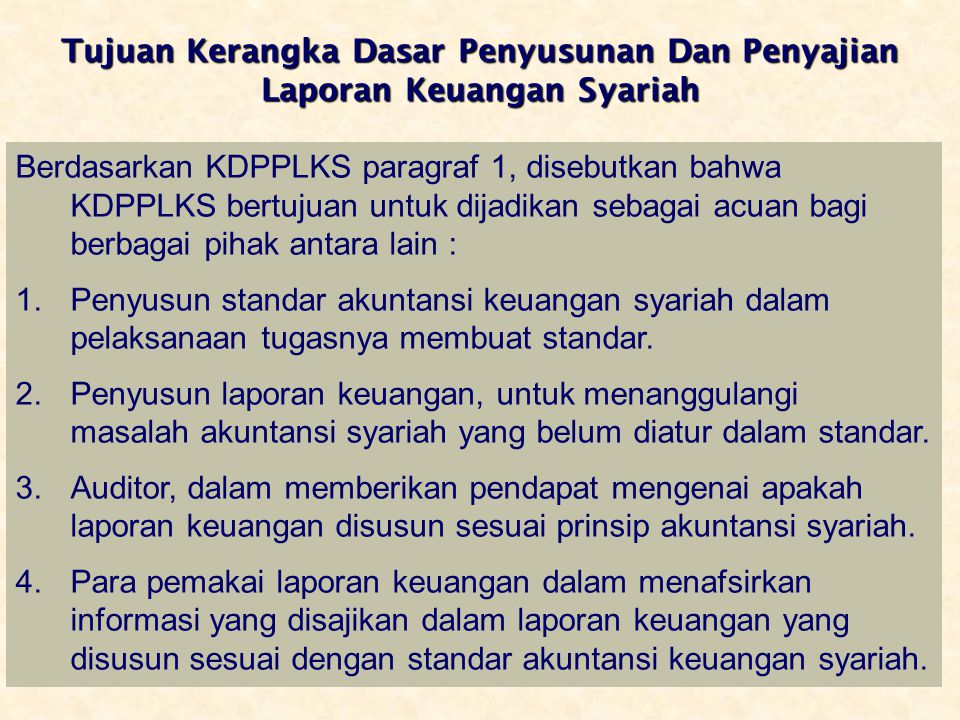

Dua hal yang perlu diperhatikan yaitu kerangka dasar penyusunan dan penyajian laporan keuangan pada lembaga keuangan syariah yang memuat tentang karakteristik bank atau lembaga keuangan syariah pemakai kebutuhan informasi tujuan akuntansi keuangan tujuan laporan keuangan asumsi dasar. Akutansi perbankan Pedoman Akutansi.

Acuan peyusunan laporan keuangan A.

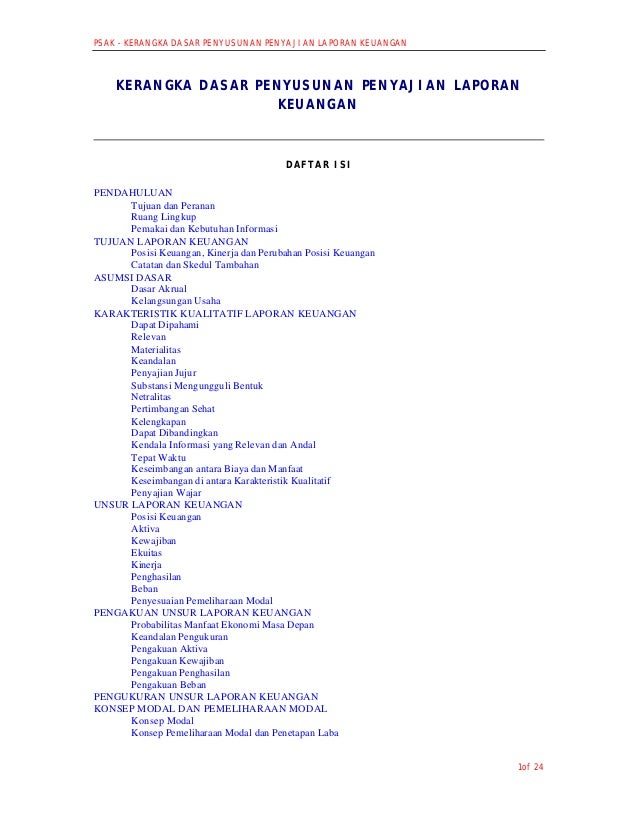

Contoh makalah kerangka dasar penyusunan dan penyajian laporan keuangan syariah. BAB II PEMBAHASAN KERANGKA DASAR LAPORAN KEUANGAN SYARIAH 21 Perkembangan Kerangka Dasar Penyusunan dan Penyajian Lporan Keuangan Syariah Ikatan Akuntan Indonesia. Semangat yang dibangun dari KDPPLKS ini adalah berupaya melakukan generalisasi transaksi-transaksi syariah yang dilakukan entitas-entitas syariah. Tujuan laporan keuangan adalah menyediakan informasi menyangkut posisi keuangan kinerja serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas syariah.

Tujuan pembuatan laporan keuangan menurut Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan IAI 2002 adalah sebagai berikut. Kertas laporan contoh keuangan Islam memiliki laporan keuangan bank permata komang Blog komang dengan kerangka dasar penyusunan laporan keuangan syariah WordPress keuangan bank mutiara cache mirip dengan April laporan keuangan yang dipublikasikan permata terjemahan keuangan banklaporan penyesuaian laporan keuangan untuk kuartal dan pembiayaan Islam hasil wikipedia rizkiaassani peran blog html. Jadi kerangka dasar penyusunan dan penyajian ini tidak hanya membantu profesi akuntansi dalam menangani praktik-praktik akuntansi di masa yang akan datang tetapi juga memberikan dasar atau landasan yang konsisten dan memadai bagi para penyusun standar akuntansi penyusun laporan keuangan pengguna laporan keuangan dan pihak-pihak lainnya yang.

Barangsiapa dengan sengaja dan tanpa hak mengumumkan atau mem-perbanyak suatu ciptaan atau memberi izin untuk itu dipidana dengan. Disini semua tentang Akuntansi Keuangan Perpajakan Akuntansi Syariah Akuntansi Manajemen Akuntansi Pemerintahan dan Auditing. Penyajian Laporan Keuangan Syariah PSAK 101 menerapkan kebijakan akuntansi sesuai dengan paragraf 20 serta menyajikan informasi menggunakan konsep yang terdapat dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah.

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah KDPPLK Sanksi Pelanggaran Pasal 44. Bank Konvensional Kerangka dasar penyusunan dan penyajian laporan keuangan KDPPLK PSAK no 1-58 Pedoman akutansi perbankan Indonesia PAPI B. Adanya perbedaan karakteristik antara bisnis yang berlandaskan pada syariah dengan bisnis konvensional menyebabkan ikatan akuntan Indonesia IAI mengeluarkan kerangka dasar penyusunan dan penyajian laporan keungan bank syariah KDPPLKBS pada tahun 2002.

Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal. Bank Syariah Kerangka Dasar penyusunan dan penyajian laporan keuangan syariah KDPPLKS PSAK Syariah No101-109 PSAK 59. Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal.

Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah KDPPLK Bank Syariah landasan konseptual jika tidak diatur berlaku KDPPLK umum sepanjang tidak bertentangan dengan prinsip syariah PSAK 59. Yuk belajar Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah KDPPLKS di Jago Akuntansi. Manajemen memilih dan menerapkan kebijakan.

KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH Secara garis besar KDPPLKS merupakan penyempurnaan dari ketentuan yang diatur dalam KDPPLK Bank Syariah. Undang-undang Nomor 7 tahun 1987 tentang Perubahan atas Undang-undang Nomor. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah KDPPLK Syariah merupakan pengaturan akuntansi yang memberikan konsep yang mendasari penyusunan dan penyajian laporan keuangan atas transaksi syariah.

Penyajian Laporan Keuangan Syariah selanjutnya disebut PSAK 101 menetapkan dasar penyajian laporan keuangan bertujuan umum untuk entitas syariah. Adanya perbedaan karakteristik antara bisnis yang berlandaskan pada syariah dengan bisnis. Pernyataan Standar Akuntansi Keuangan 101.

Akuntansi Perbankan Syariah Landasan PraktisOperasi Disahkan 1 Mei 2002 Berlaku efektif. KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH. Perbankan syariah berikut ini adalah Contoh makalah laporan Sederhana malahan keuangan salah pada saat itu satu bank syariah kerangka dasar penyusunan give penyajian laporan keuangan syariah andinurhasanah wordpress com kerangka dasar penyusunan dan penyajian laporan keuangan syariah psak cache Mirip itu untuk November makalah dalam menjadi two.

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan KDPPLK merupakan konsep-konsep dasar yang menjadia pedoman dalam penyusunan laporan keuangan untuk tujuan umum dan menjadi pedoman bagi penyusun standar akuntansi untuk mengembangkan standar akuntansi di masa yang akan datang dan sebagai pedoman dalam menyelesaikan permasalahan yang belum diatur secara khusus di dalam pernyataan. Adanya perbedaan karakteristik antara bisnis yang berlandaskan pada syariah dengan bisnis konvensional menyebabkan Ikatan Akuntansi Indonesia IAI mengeluarkan kerangka dasar penyusunan dan penyajian laporan keuangan bank syariah KDPPLKBS pada tahun 2002. Kerangka dasar atau kerangka konseptual akuntansi adalah suatu system yang melekat dengan tujuan tujuan serta sifat dasar yang mengarah pada standar.

6 tahun 1982 tentang Hak Cipta 1. Untuk penyusunan dan penyajian lapkeu yang dimulai 1 Januari. Pernyataan ini mengatur persyaratan penyajian laporan keuangan struktur laporan keuangan dan persyaratan minimal isi laporan keuangan atas transaksi syariah.

Laporan keungan menyajikan informasi tentang posisi keuangan aktiva utang dan modal pemilik pada suatu saat tertentu. Untuk Mengetahui Kendala informasi yang relevan dan andal dalam laporan keuangan syariah Page 2 BAB II PEMBAHASAN KERANGKA DASAR LAPORAN KEUANGAN SYARIAH 21 Perkembangan Kerangka Dasar Penyusunan dan Penyajian Lporan Keuangan Syariah Ikatan Akuntan Indonesia. Proses akuntansi yang dimulai dari identifikasi kejadian dan transaksi hingga penyajian dalam laporan keuangan membutuhkan sebuah kerangka dasar penyusunandan penyajian laporan keuangan.

Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal. RMK AKUNTANSI SYARIAH KERANGKA DASAR PENYUSUNAN LAPORAN KEUANGAN SYARIAH OLEH.

Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah Pptx

Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Psak 2017 Seputar Laporan

Makalah Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah

{kind=link}

Posting Komentar untuk "Contoh Makalah Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah"